もっと知りたい住宅ローンのこと。読者の不安や疑問にFPが答えます!

「家族が増えて、いまの住まいが手狭になってきた」「子どもの小学校入学前に、マイホームを購入したい」など、子育て世代がマイホーム購入を検討する理由はさまざまですが、一番気になるのは資金のこと。「住宅ローンもあれこれあって、難しい」という声も聞こえてきます。かといって、身近な人にお金の話はなかなか聞けませんよね。

そこで読者を代表して、mamatalkメンバーが住宅ローンについて、ファイナンシャルプランナー(以下FP)の加藤桂子さんに話を聞きました。

教えてくれたのは

札幌のファイナンシャルプランナー。(株)ファイナンシャルファシリテーターズ代表取締役。住宅資金、資産運用、教育資金の準備・相談などに関するセミナー、講演など多方面で活躍中。

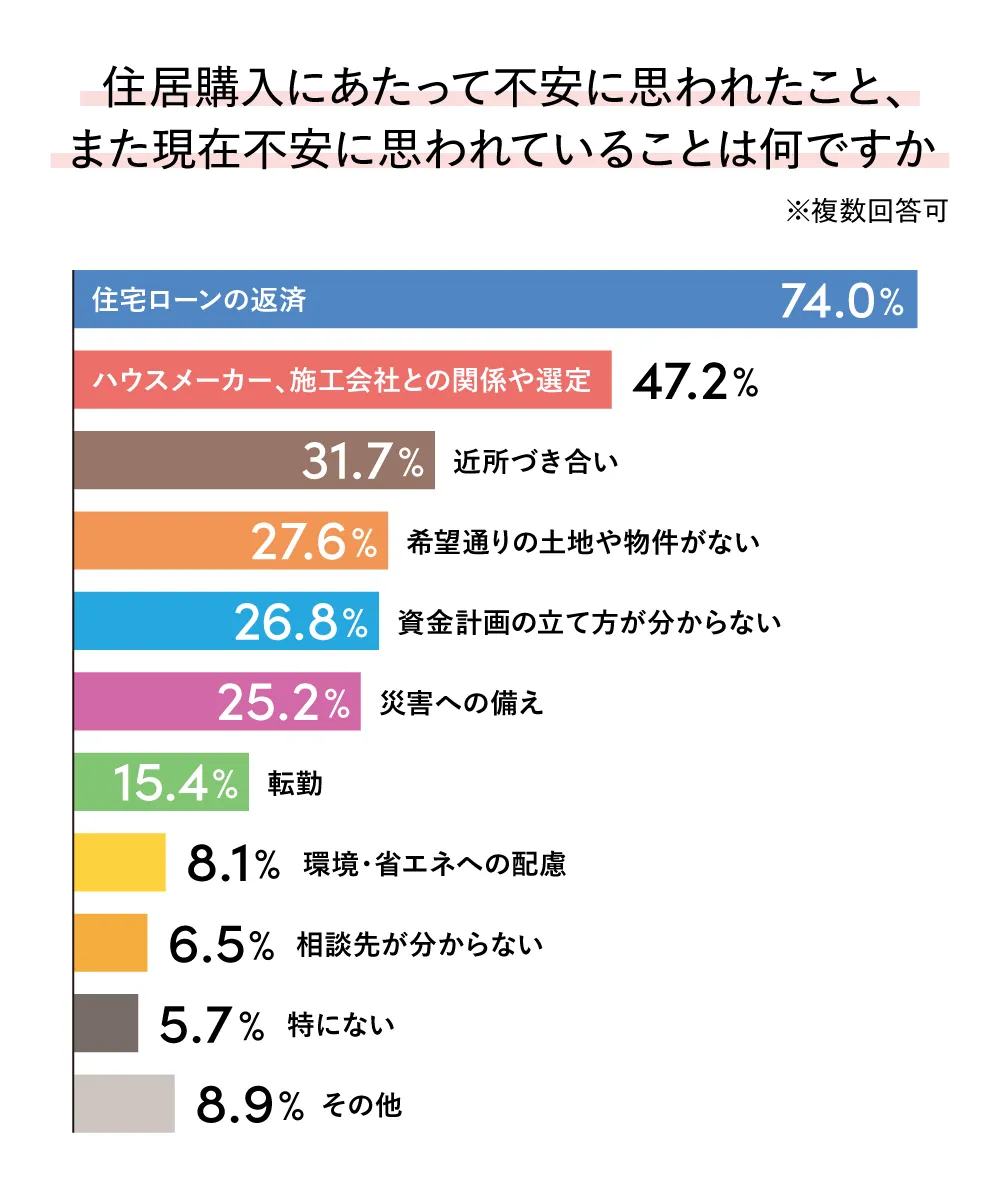

7割以上が「住宅ローンの返済に不安」と回答

2023年12月に、mamatalk読者を対象に実施した住宅購入に関するアンケート調査(有効回答数123件)では、7割を超える読者が「住宅ローン返済への不安を感じている」または「感じたことがある」と回答しました。

不安を感じながらも、たくさんの人が利用している住宅ローン。不安解消のカギは「住宅ローンを正しく知ること」かもしれません。

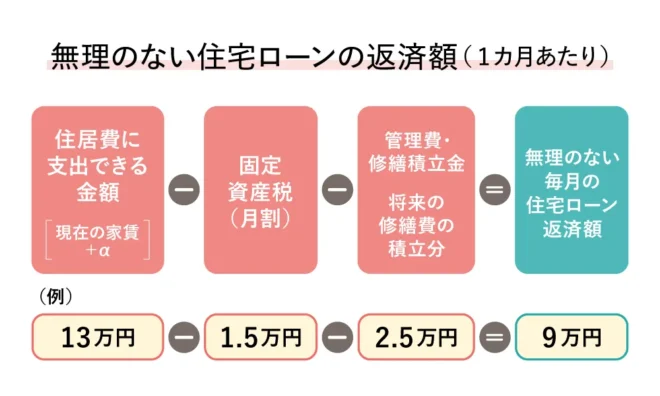

住宅ローン返済額は年収の25%が目安

ファイナンシャルプランナーの加藤桂子さん

「いま、資材高騰や円安などの経済情勢により、住宅の価格が上がっています」と話す加藤さん。「我が家の年収だと、いくらまで借りられますか?」という質問を受けることが多いそう。

そんなとき、子育て層によくアドバイスするのが「子育てにかかる資金や老後資金の準備も必要なので、無理なく返せる金額にしましょう」ということ。住宅購入にかかる費用は、ローン返済額だけではありません。住宅取得やローンの手数料、引っ越し資金なども必要。新築購入の場合は、物件価格の約5%を諸費用として準備しなくてはなりません。無理のない住宅ローンの返済額としては、「年収の約25%を目安に」とも。

加藤さんは、以下の計算式を示し「子育て層は、お子さんの教育費を準備しつつ、毎月無理のない金額を計算式から導き出してみてください」と話します。

住宅ローンに関するママたちの疑問にFPが答えます!

左から髙橋さん、加藤さん(FP)、柿﨑さん、山田さん

今回、FPの加藤さんとの座談会に参加してくれたのは、3人のmamatalk読者のみなさん。2人の男の子を育てる山田さんは、住宅購入を検討中。3人の子どもを持つ柿崎さんは、すでにマンションを購入した住宅ローン経験者。そして現在3人目を妊娠中の髙橋さんも、いずれは住宅を購入したいと考えています。

そんな3人が抱える住宅ローンに関する疑問に、FPの加藤さんが答えてくれました。

住宅ローンは「頭金あり」と「頭金なし」どちらを選ぶ?

山田さん:頭金をある程度貯めてから購入するのと、すぐにローンを組んで購入するのとでは、どちらがおすすめなのでしょうか?

住宅購入を検討中の山田さん

加藤FP:やはり「返済」という心理的負担があると思います。なるべく貯金して、借入金額を減らしたいという思いはどなたにでもあるはず。ところが、借入金額を減らそうと貯金に時間を費やした結果、元々持ち家でのびのびと子育てしたいと考えていたのに、貯まった頃にはお子さんが成人してしまったというケースも考えられます。

目安として頭金は住宅価格の1割程度と考え、お子さんの年齢や子育て期間を考えてローンを組むのがいいかなと思います。

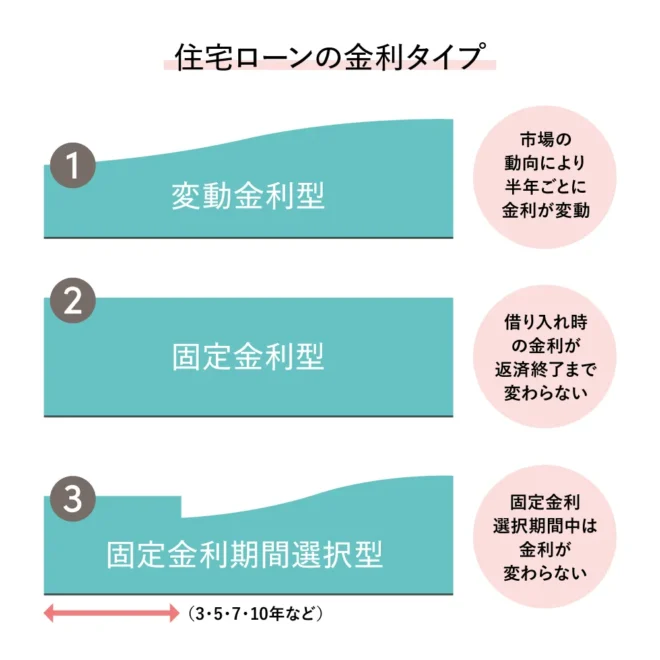

変動金利と固定金利のどちらを選ぶべき?

柿崎さん:2年ほど前にマンションを購入しましたが、ローンについては夫に任せっきりでした。固定金利や変動金利などわからないことが多すぎて。どちらの金利を選ぶべきなんでしょうか。

住宅購入経験者の柿﨑さん

加藤FP:変動金利は半年に1回金利が変わります。金利が上昇傾向にある場合は、毎月の返済額は変わらなくても返済に占める利息の比率が高くなり、下がる傾向なら元本の比率が高くなります。

固定金利は、借りたときの金利が完済するまで変わらないタイプ。これだと資金計画が立てやすいといえます。

北海道で多いのが固定金利期間選択型金利といって、最初の一定期間は金利が変わらず、その後、変動にするか固定にするかが選べるタイプです。いま、日本は徐々に金利が上がりつつあります。現段階で金利を固定するほうが安心かもしれませんね。

柿崎さん:もしも金利が下がったら、ローンの借り換えなんかもできるのでしょうか?

加藤FP:もちろんです。金利が1%を超えて下がったら借り換えが有利。現状では金利が1%以上下がることはなさそうですが、金利が有利な住宅ローン商品があれば借り換えも検討してはいかがでしょうか?

住宅ローンの審査って厳しいの?

髙橋さん:住宅ローンには審査があると聞きます。審査に通るのかどうかが心配です。

加藤FP:住宅ローンは金融機関によって審査の判断*が変わります。1カ所で審査が通らなかったとしても、諦めずにいくつかの金融機関に審査を依頼してもいいと思います。勤めていて、毎月の収入があり、今後も返済していけると判断されれば、一般的に審査は通ります。

*金融機関の扱っている団体信用生命保険(団信)によっても加入の可否が異なります。不安のある方は事前に問い合わせてみましょう。

「住宅ローンの審査に通るのかが心配」と語る髙橋さん

髙橋さん:そうなんですね。ちょっと前向きになれます。でもこれから3人目も生まれますし、教育資金と住宅ローンの返済を両立するのが難しそうで不安です。

加藤FP:教育資金だけでなく、ご夫婦の老後資金も準備しなくてはいけませんよね。ご夫婦でローンを組む方も多いですが、産休に入ると収入が減る場合もあるので注意が必要です。住宅ローンを返済しながらも収入の1割は貯金に回せるほうが安心です。

今年から児童手当が高校生まで延長されます。高校生までもらえる児童手当は合計234万円。これをNISAなどで運用するだけでも、ある程度の教育資金は準備できます。このような感じで、住宅ローンを返済しながらも少しずつ貯蓄するというイメージを持っていただければいいのかなと思います。

子育て世帯を応援する住宅ローン商品も

加藤FP:教育資金の準備は児童手当の運用である程度準備することができますが、それだけでは足りない場合もあります。今後、家族に関するお金の計画を立てる上で、返済額が固定されている住宅ローンを活用するのは、すごく安心感がありますよね。

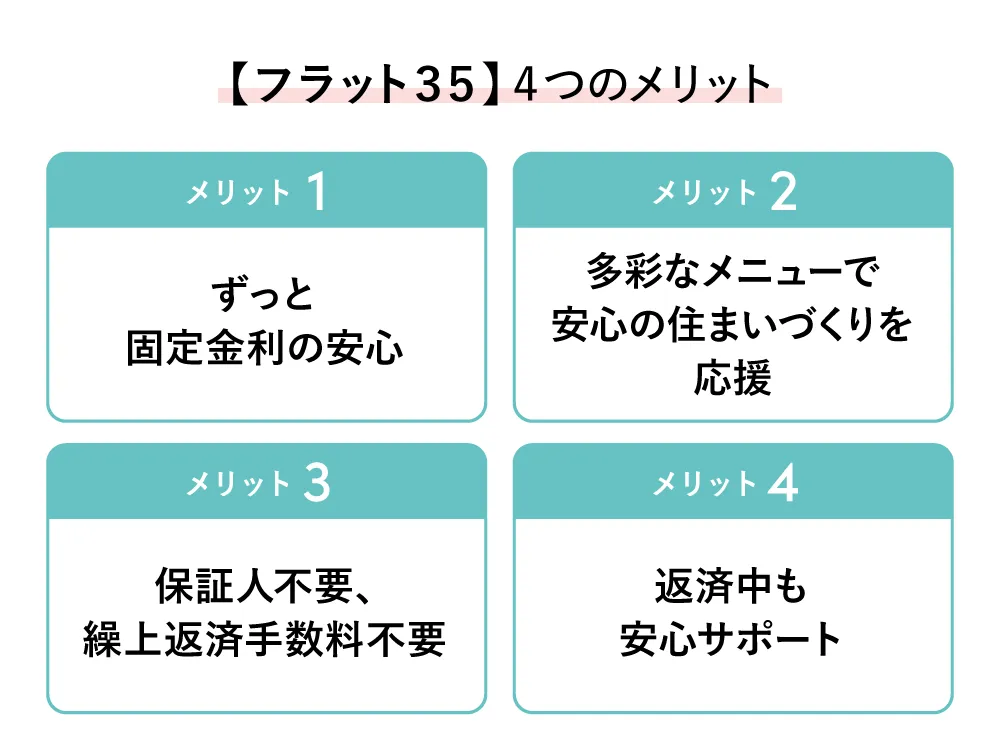

例えば、子育て世帯に多く利用されている住宅ローンに【フラット35】というのがあります。こちらは、全期間固定金利型なので、将来設計がしやすいという特徴があります。さらに、2024年2月から開始となった【フラット35】子育てプラスでは、子どもの人数によって金利の引下げが受けられるため、子育て世帯には大きな魅力ですよね。

【フラット35】

民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローン。借入時の金利がずっと変わらないので、安心して長期的な返済プランを立てられます。

山田さん:返済期間は35年なんですね。先が長くて何があるか分からないので、ちょっと不安になります。

加藤FP:確かに40歳でローンを組むと返済し終わるのが75歳。不安を持つ方はたくさんいらっしゃいます。ただ、長くローンを組むと毎月の返済額が少なくて済むんですね。その分、子育てにお金が回せます。最初は35年で組んで、子育てが終わったらどんどん繰り上げ返済をしましょう。

勤務する会社によっては、ボーナスの変動が大きい場合もありますので、ボーナス払いはせずに、その分を貯めておいて繰り上げ返済に回すこともできます。固定金利だとそういった計画も立てやすいのではないでしょうか。

山田さん:わかりました。今日のお話を伺って、意外といまの収入や貯蓄額でも現実的に住宅が購入できるのではと安心しました。やっぱり正しく知ることで不安がなくなるんですね。

柿崎さん:住宅ローンとひとくちに言っても、いろいろな商品があるんですね。これまで夫任せでしたが、自分なりに勉強して借り換えなども考えてみたいと思います。

髙橋さん:私もローンを組むことには不安しかなかったのですが、今日のお話を聞いて希望が持てました。

住宅ローンに関する不安解消のカギは「正しく知ること」。住宅ローンの正しい知識があれば、マイホームの夢はぐっと現実味を帯びてきます。

全期間固定金利でファミリーのライフプランを応援してくれる【フラット35】。詳しい情報は住宅金融支援機構のホームページで確認してみてくださいね。

●お問い合わせ:住宅金融支援機構

お客さまコールセンター

☎︎ 0120・0860・35(通話無料)

営業時間:9:00~17:00

※祝日、年末年始を除き、土日も営業

◎フリーダイヤルを利用できない場合は

☎︎ 048・615・0420へ(有料)

Staff Credit

取材・文/菅谷環 撮影/國枝琢磨

What’s New

- ライフスタイル

- ALL

Editor's pick up

Ranking

- すべて

- ライフスタイル

子育てをもっと楽しく、私らしく!

Area

道央

道南

道北

道東

オホーツク