知っておきたい! マイホーム購入にまつわる“お金のハナシ”

子育てをしていると、子どもの声や足音などで、ご近所の方に迷惑をかけていないか不安になったり、子どもが大きくなるにつれて、次第に部屋には物があふれて手狭に感じたりと、さまざまな理由でマイホームを検討したことがあるという方も多いはず。

しかし、いざマイホームを購入しようと思っても、全く知識がないとなると何から始めればいいのかわからず不安ですよね。そこで今回は、マイホーム購入のあれこれや住宅ローンについて、分かりやすくご紹介します。

目次

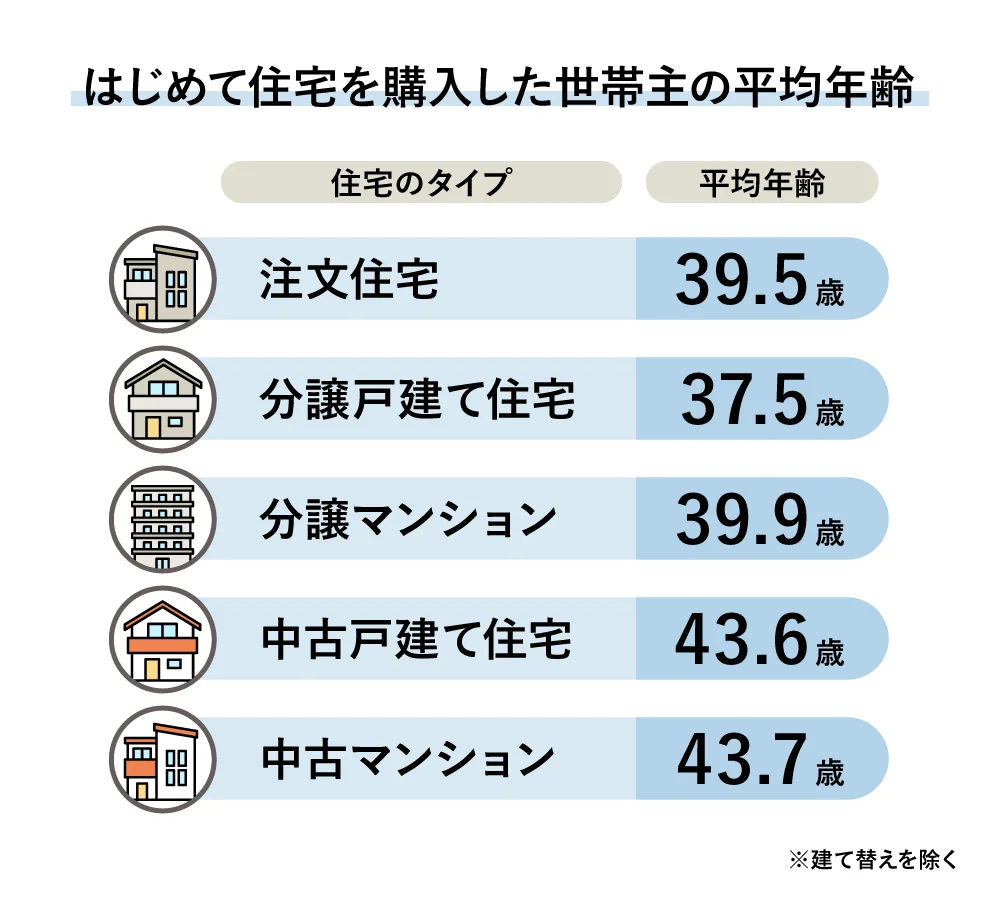

はじめての新築住宅購入は、30代が多数!

出典:国土交通省「令和4年度住宅市場動向調査」2結果の概要p38表

2022年度の国土交通省の「住宅市場動向調査報告書」によると、新築の一戸建てやマンションをはじめて購入した年齢は、30代が最も多いという結果に。我が家もそろそろ考えようかな? となった時、まず、はじめに知っておきたいのがマイホームの予算についてです。

マイホーム購入額は世帯年収の6倍が指標

札幌市郊外でも、土地価格が10数年前の1.5倍になっているといわれる現在、どこに建てるかによっても異なりますが、札幌市内で地下鉄徒歩圏内に全国都市部の主流とされる30〜40坪の広さの家を建てるとなると、土地と建物を合わせて4000万円以上を見ておいた方がよいといわれています。

では、実際に予算はいくらくらいにすればいいのでしょうか。マネープランのプロであるFP(ファイナンシャルプランナー)の久保田 恒央さんにお話を聞いたところ、すべての人に当てはまるというわけではありませんが、一般的には世帯年収の6倍がマイホーム購入額の指標となるそうです。

例えば、世帯年収が500万円の場合、3000万円を目安にするのも1つの手であるといいます。また、それ以外にも、登記費用や火災保険料をはじめとする諸費用や、新築住宅の場合は契約金、中古住宅の場合は手付金などを支払わなければなりません。土地と建物を合わせた額が4,000万円だった場合、120~150万円ほど用意する必要があることを覚えておきましょう。

住宅ローンは“薄く・長く” 繰り上げ返済をうまく活用

次に、住宅ローンについて見ていきましょう。住宅ローンを利用するなら、定年退職までに払い終えたいと考えている人が多いと思います。現在の住宅ローン金利は一般的に1%前後であり、今までは35年返済が主流でしたが、近年40年返済というものも多いといいます。

無理に定年退職までに完済するのではなく“薄く長く”の計画を立て、その間コツコツ貯金し、子どもが巣立つタイミングで繰り上げ返済をするというのもおすすめです。

北海道民のマネー事情のリアルが分かるサイトがあるの知ってる?

とはいえ、子どもの教育費やマイカーローンなど、住宅ローン以外にも考えなければならない出費があり、悩みは尽きませんよね。そんな時やはり気になるのが、みんなはどうしているのかというところ。ネットで検索してみても、だいたい出てくるのは都心部についてのデータばかりで、一番知りたい北海道民のお金事情についてはなかなか載っていないのが実情です。

そこで、おすすめしたいのが北海道ろうきんが運営している『みんなのマネLABO』です。ライフプランに関わるお金のあれこれを、マネー初心者にも分かりやすく解説しているうえ、なんといっても北海道民のリアルを知ることができるところがうれしいポイント。

お金に関わるさまざまな悩みや疑問について、FPが実録形式でやさしく教えてくれる「マネーしたくなるお金のハナシ」や、北海道民のマネー事情をアンケート結果とともに紹介している「北海道民のマネー事情」など、家事や子育ての空き時間にサクッと読めるコンテンツが充実しています。

例えば、「マネーしたくなるお金のハナシ」では、先ほど紹介した“薄く・長く”の住宅ローンを返していく考え方や、気になる教育資金の貯め方などについて、会話形式で楽しく分かりやすく解説。

◎住宅ローンを返していくための考え方って?

https://money-labo.rokin-hokkaido.or.jp/column/housingloan-3

◎教育資金はどう貯めたら良いの?

https://money-labo.rokin-hokkaido.or.jp/column/education-fund

また、「北海道民のマネー事情」では、北海道民がマイホームを購入するときどういうことに不安を感じていたかなど、アンケート結果をもとに紹介しています。

◎北海道民の「マイホーム」と「お金」の事情を徹底調査【前編】

https://money-labo.rokin-hokkaido.or.jp/research/housing-loan-1

はじめはみんな、分からないことだらけ。理想のマイホーム実現のため、まずは、一つ一つ疑問を解消していくことが大切です。そうすることで、徐々に自分にあったマイホームプランが見えてきますよ。

安心とおトクが同居する

「北海道ろうきん」の住宅ローンって?

「北海道ろうきん」って、聞いたことはあるけど、どんな金融機関か知っている人はあまり多くないかもしれません。実は“北海道に住んでいる・働いている”というだけで誰でも原則利用でき、そのうえ営利を目的としない生活者ファーストの福祉金融機関なんです。

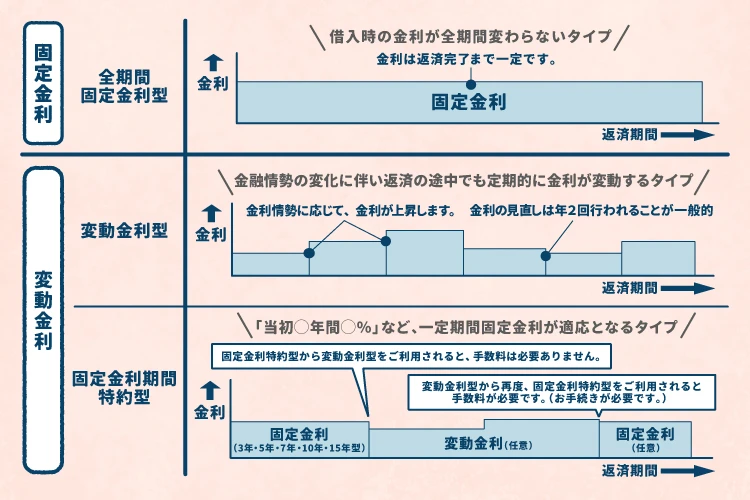

そんな「北海道ろうきん」には、さまざまな金利タイプの住宅ローンがあります。

出典:みんなのマネLABO「安心とおトクが『同居』する、北海道ろうきんの住宅ローン

借り入れ当初から完済まで金利が変わらない「全期間固定金利型」や、半年ごとに金利が見直される「変動金利型」、一定期間が固定金利でその後「変動金利型」か「固定金利期間特約型」を選ぶことができる「固定金利期間特約型」があるため、自分たちのライフスタイルに合ったものを選ぶことが可能です。

無理なく返済できるよう、最長返済期間は40年。住宅ローンを検討する際は、安心かつおトクな「北海道ろうきん」の住宅ローンをチェックしてみてください。

『みんなのマネLABO』を上手に活用しよう

ライフプランを考える上で、マイホームに関するお金の知識や住宅ローンについて知っておいて損はありません。ぜひこの機会に、マネー初心者でも楽しく読むことができる北海道ろうきんの「みんなのマネLABO」を活用して、マイホームを購入する参考にしてくださいね。

●お問い合わせ:北海道労働金庫

https://www.rokin-hokkaido.or.jp/

Staff Credit

文/福井小百合 構成/mamatalk編集部

What’s New

- ライフスタイル

- ALL

Editor's pick up

Ranking

- すべて

- ライフスタイル

子育てをもっと楽しく、私らしく!

Area

道央

道南

道北

道東

オホーツク