資産形成、制度さまざま NISAとイデコ 年齢に応じ構成考えて

家庭の資産形成を促す制度のうち、少額投資非課税制度「NISA」が2024年から新しい仕組みになり、個人で入れる確定拠出年金「iDeCo(イデコ)」も22年に加入年齢の上限が上がる。確定拠出年金には企業型もあり、これらの違いには分かりにくさもある。札幌のファイナンシャルプランナー恩田雅之さん(61)に解説してもらった。

恩田さんは札幌消費者協会くらしと金融問題研究会が8月5日に札幌で開いた公開勉強会でNISAとイデコについて解説した。

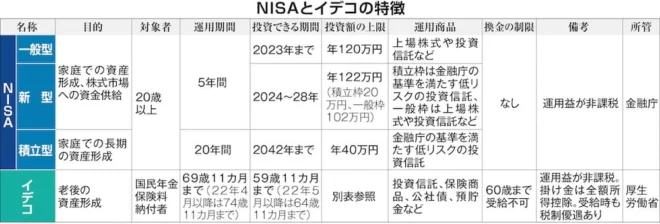

NISAは運用益にかかる税が非課税で、いつでも売却でき教育や住宅の資金に使える。投資枠が年120万円で非課税期間5年の一般NISA、低リスクの運用商品に限られ投資枠も年40万円と少ないが非課税期間が20年で長いつみたてNISA、23年末で投資期間が終わる未成年者対象のジュニアNISAがある。

一般型と積立型は併用できない。「一般型は個別の上場株式にも投資でき、リスクを取ってでも収益を得たい人にも向く。積立型は手をわずらわせず月3万円ほど投資したい人やコツコツとためたい20、30代にお勧めです」と恩田さん。

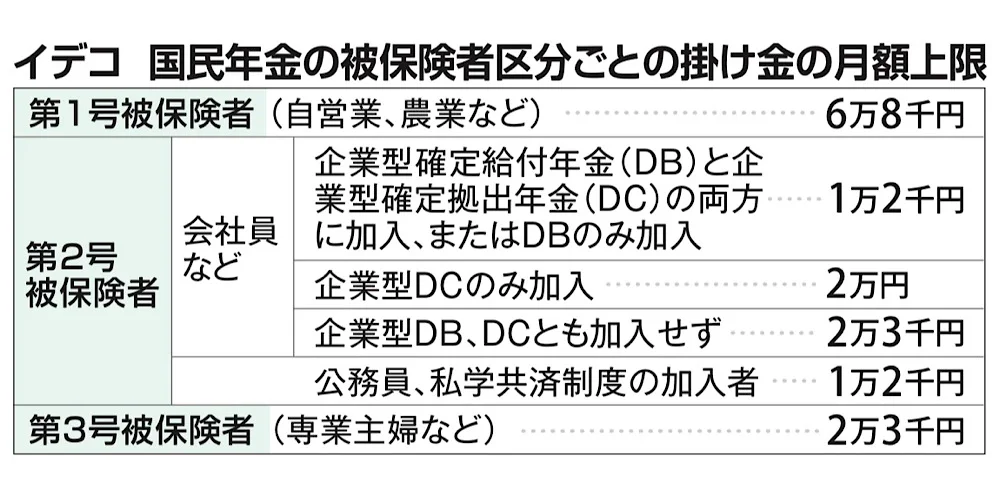

イデコは20歳以上60歳未満の全員が加入する国民年金の納付者が対象。運用益は非課税で、掛け金が所得控除となり所得税や住民税が軽減される。ただし60歳まで引き出せず、掛け金の上限は対象者により異なる=表=。このほか定額の退職金を企業が支払う確定給付年金(DB)と、企業が掛け金を負担し従業員が運用する企業型の確定拠出年金(DC)もあり、実施するかは企業が決める。

企業型DCの利用者がイデコも使う場合、22年9月末までは企業が規約でイデコへの加入を定めている必要があり、同10月以降は両方加入できる。恩田さんは「現時点ではイデコは会社員には利用しづらく、自営業者に向く」と説明する。

NISAもイデコも銀行や証券会社などの金融機関で手続きし運用商品を選ぶ。商品のラインアップは金融機関によって大きく異なり、ネット証券は種類が多い傾向にあるという。

見直される制度の内容は―。一般NISAは「短期的利益を求める富裕層の利用が多い」との批判もあり刷新。上場株にも投資できる枠を102万円に抑える一方、積立型と同じ低リスクの投資信託を扱う積立枠(20万円まで)を組み合わせる。投資の未経験者は、まず積立枠を利用する決まりだ。

つみたてNISAは37年までだった運用期間を5年間延長し、23年までに口座を開けば20年間投資できるようになった。イデコと企業型DCは70歳だった受給開始の上限年齢が22年4月から75歳になり、60歳未満だった加入上限が同年5月からイデコは65歳未満、企業型DCは70歳未満になる。高齢化の進展に合わせた変更とされる。

恩田さんは見直し後もNISAとイデコの特徴は大きく変わらないという。「若いうちは株式比率が高い投資信託を選び、55歳以降は低リスク商品を増やすなど、年齢に応じて構成を変えるといい。自営業者はイデコと積立型NISAの両方に加入し、60歳まで引き出せないイデコの短所を、すぐ換金できるNISAで補っては」と話した。

取材・文/町田誠(北海道新聞くらし報道部編集委員)

この記事に関連するタグ

What’s New

- 学び・仕事

- ALL

Editor's pick up

子育てをもっと楽しく、私らしく!

Area

道央

道南

道北

道東

オホーツク