教育資金、早めに計画的に 長期・積み立て・分散投資

写真はイメージ(polkadot / PIXTA)

高校入学から大学などを卒業するまでの入在学費用は平均836万円―。日本政策金融公庫札幌支店が5月に公表した調査結果は、教育資金にしっかりとした備えが必要なことを示しています。賢く蓄えるにはどうすればよいのでしょうか。専門家はできるだけ早い時期から準備を始めることと、損失のリスクが軽減できるとされる「長期・積み立て・分散投資」を選択肢に入れることを提案します。(水野富仁)

「独身時代からでも」

「結婚や出産を機に教育資金について考える方が多いですが、独身時代からでもためられるときにため始めることをお勧めします」。ファイナンシャルプランナー事務所「女性のチカラ」(札幌市中央区)の浅井理江さん(47)は、時間をかけて無理なく貯蓄する大切さを強調します。

その上で、具体的な手法として推奨するのが、世帯主が亡くなったり、病気などで働けなくなったりしたときに備えた保険と、投資信託などでの資産運用の組み合わせです。「最近は夫婦それぞれが自身の奨学金の返済を抱え、少額しか教育資金に回せない家庭が少なくない。利回りの低い学資保険や財形貯蓄では十分な蓄えにならない恐れがあるので、積極的な運用を勧めたい」と話します。

「保険の見直し、解約などで教育資金を捻出できるケースも多い」と話す浅井理江さん

投資信託などでの資産運用は《1》過去の実績から運用成績が高まりやすいとされる、購入した商品の10、20年などの長期保有《2》価格変動の影響を軽減する効果が期待できる、毎月1万円など一定額の積み立て投資《3》損失リスクを下げると言われる、国内外の株、債券などへの分散投資―を合わせた「長期・積み立て・分散投資」が賢い選択だと断言します。

投資初心者に対しては、投資先の分散割合の参考として、公的年金の積立金を運用する年金積立金管理運用独立行政法人(GPIF)の資産構成割合を紹介することもあるといいます。

「NISA適してる」

「ファイナンシャルサービス」(札幌市中央区)の佐々木茂樹代表(50)も長期・積み立て・分散投資を推し、「教育資金をためるには、少額投資非課税制度(NISA)の長期積立枠『つみたてNISA』が適している」といいます。

つみたてNISAは金融庁が2018年1月、少額からの長期の積み立て分散投資を支援するために創設した制度。通常、投資信託などの運用益には約20%の税金がかかりますが、年間40万円を上限に積み立てで購入した投資信託の運用益が最長20年間非課税になります。購入できるのは「売買手数料ゼロ」「信託報酬が一定水準以下」など金融庁が長期・積み立て・分散投資に適していると認めた商品に限られています。

「教育資金の専用口座を作るなどほかの資金と切り離して管理することも大切」と語る佐々木茂樹代表

「超低金利もあり、貯蓄から投資へという意識が高まっている。公的年金も株などで運用されており、投資を必要以上に怖がる必要はありません」と佐々木さん。高齢世帯が子や孫に教育資金を贈与する場合、1人当たり1500万円まで非課税となる制度の活用も検討してみてはと助言します。

人生100年時代。教育資金は確保できたけれど、老後資金が足りなくなったということになれば、結局、子どもに迷惑を掛けることになりかねません。「住宅購入などでもまとまった資金が必要になる。人生トータルでお金をかける優先順位を決めておくことも大切です」

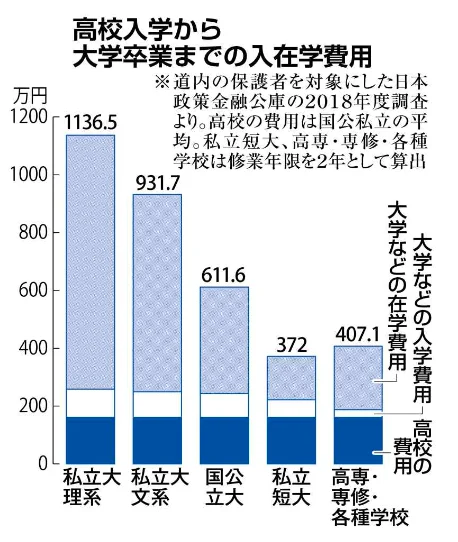

高校から大学まで平均836万円

日本政策金融公庫札幌支店は5月、高校生以上の子どもを持つ道内の保護者を対象に2018年度に行った調査の結果を発表しました。高校入学から大学などを卒業するまでに必要な平均入在学費用は前年度比27万8千円増の836万2千円でした。学種別では私立大学理系が1136万5千円で最も高かったです。

自宅以外から通学している子どもがいる割合は3割で、アパートの敷金や家財道具の購入費などの準備費用は平均41万2千円。仕送り額は平均年73万9千円でした。

子どもの留学については、「させたい」「条件が合えばさせてもよい」が合わせて52%に上りました。一方で、このうち56%は、費用の負担が障害になると回答しました。

教育費の捻出方法(三つまでの複数回答)では、「預貯金や保険などの取り崩し」が29%で最多。「外食や旅行・レジャーなどの節約」が26%、「奨学金」が25%、「在学者本人のアルバイト」が20%と続いた。奨学金の割合は16年度が16%、17年度が20%と増加傾向にあり、同公庫札幌支店は「アルバイトも含め本人の負担が高まりつつある」とみています。

調査は昨年9月に高校生以上の子どもを持つ道内の25~64歳を対象にインターネット上で行い、100人から回答を得ました。

給付型奨学金拡充と授業料減免 20年度導入

中間所得層、一部負担増に

大学などの高等教育を巡っては、政府が2020年度、低所得世帯の学生を対象にした新たな修学支援制度を始める。返済の必要がない給付型奨学金の拡充と、授業料などの減免の2本柱です。

対象は、住民税非課税世帯とそれに準じる世帯の学生。住民税非課税世帯は夫婦と大学生、中学生の子どもの4人家族の場合、年収約270万円未満が目安で、大学の授業料は私立が約70万円、国公立は約54万円減免されます。給付型奨学金の年間給付額は私立の大学などで自宅以外から通う場合、約91万円などとなっています。年収270万~300万円未満は減免額や奨学金の給付額が住民税非課税世帯の3分の2、年収300万~380万円未満は同3分の1となります。

支援対象者は進学前はリポートなどで学習意欲を確認するほか、進学後の学習状況にも要件を設けます。大学は設置法人の経営に課題がある場合などは対象外に。財源は10月の消費税率引き上げの税収を充てます。

新制度ではこれまで入学金や授業料を減免されてきた中間所得層の一部が対象外となり、今後の対応は各大学の判断に委ねられています。政府は新制度を「高等教育の無償化」と位置付けていますが、野党は「支援対象が極めて限定的で、無償化とはかけ離れている」と批判しています。

この記事に関連するタグ

What’s New

- 学び・仕事

- ALL

Editor's pick up

Ranking

- すべて

- 学び・仕事

子育てをもっと楽しく、私らしく!

Area

道央

道南

道北

道東

オホーツク